まいど、ウマッスルです!

このブログでは、資産運用に関する話をメインに取り上げていきます。自分自身の頭の中で情報を整理したいという意味もありますが、皆さんに少しでも役立つ話をしていければと思います。

まず、最初の記事として何を書こうか迷いましたが、資産運用に関する基礎について話をしていきたいと思います。

目次

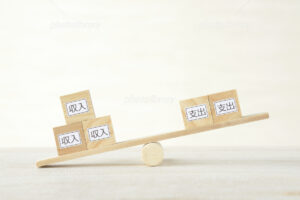

資産は収入-支出で決まる

そんなのは当たり前と思うかもしれませんが、これ以上でもなくこれ以下でもないです。

自分の手元に入って来る金額が、自分の手元から出ていく金額より大きければ手元の資産は増えますし、逆に入って来る金額以上にお金を使ってしまえば、手元にお金は残らないどころか負債を抱えることになってしまいます。

ここで大事なことは、

収入が増えさえすれば資産が増えるわけではないということです。

もちろん、収入が増えれば使えるお金は増えるわけですが、収入の増加に合わせて支出が増えてしまっては、資産が増えない可能性があります。

この辺りは、独身の頃は特に意識しない点かなと思います。

自分自身も、今日は結構残業したからその分晩御飯リッチにしようみたいな感覚で独身の頃はすごしてましたね。

あとは、この辺は夫婦の価値観によるのかもしれないですが、収入が上がればそれに合わせて広い家に住みたい、高い車乗りたい、子供にも色々習い事をさせて、いい学校に入れて…等々、収入に合わせて生活のレベルを上げたい(生活のレベルを上げるために働くんでしょ!)という感覚の人も多いと思います。(もちろん、子供の教育は大事)

じゃあ、収入上がっても、狭い家に住んで、質素な生活をすればいいの?という声も聞こえてくるかもしれませんが、さすがにそれだと心がすさんでしまいますよね?

要は、収入と支出のバランスが問題になるわけなので、ある程度基準を持っていればこの部分の調整がしやすくなります。

資産の増加は収入と支出のバランス。収入が増えても、支出が同じだけ増えれば資産は増えない!

まずは収入の10%を貯める

収入と支出の割合をどう考えるかについて、1つの基準として収入の10%というものがあります。

例えば、老後資金2000万円問題がよく取りざたされていますが、サラリーマンの平均生涯年収は2億1000万円程度と言われています。仮にこの生涯年収の10分の1を貯蓄していれば引退時に2000万円以上の資産を持っていることになります。

仮に、夫婦で共働きをしていたり、生涯年収がもっとあればこの金額はさらに増えます。

もちろん、年金問題や医療費問題がどうなっているかも大きく関わっては来ますが、少なくとも、収入の10%を貯めていけば、資産が4桁というのは特に不思議ではないということが分かっていただけたでしょうか?

今後、他の記事で触れていきますが、例えば、この貯まったお金を平均年利3%程度で運用していくことができれば、より資産を増加させることができます。

ちなみに、生涯年収3億円の人が収入の20%を貯めて、平均年利3%で運用すれば資産は1億円に到達します。

収入の10%を貯めることが資産増加の第一ステップ。これさえできれば資産4桁万円は難しくない。

自分の中の価値観の順序付け

収入の10%を貯めるって言ったって、じゃあ生活に使えるお金が減ってしまいませんか?何かをあきらめなきゃいけないの?

身の程の生活しろってか?

このように受け取ってしまう人もいるかもしれません。

ただ、人の欲望と言うのは際限がありません。

収入があがれば、よりあれも買いたい、これも欲しいと思うもので、どこかで線引きをする必要があります。

その際、自分自身の価値観に順序をつけることが大切です。

例えば、食事にはこだわりたいけど住む場所はそんなに気にならない人もいれば、駅から近い便利なところに住んでいないと苦痛という人もいると思います。

自分の中で重視したいもののランキングを作って、下に来るものを削ればそれほど生活感は変わらない可能性が高いです。

あなたにとって大事なものは何でしょうか?自分の生活感を見直してみましょう。

固定費の見直し

企業でもそうですが、健全な資産運用が行われるために大事なことは、固定費の削減です。

毎月必ず出ていく費用が減れば、毎月の資金に余裕が出やすくなります。

一般的に毎月かかる固定費用の大きなものとしては以下のようなものが挙げられるかと思います。

・家賃

・各種ローン

・携帯料金

・保険代

・光熱費

これらの中で見直しができないか、一度考えてみると良いと思います。

特に高い金利でローンを組んでいる場合には、資産を増やす上でかなりデメリットを負っていることになります。

銀行に預けてても利子が0.01%じゃ意味ないじゃないか!年利2%ぐらいつくなら銀行に預けてても意味あるけどさぁ。と多くの人が思っているのに

金利2%でローンを組んでるとしたら…

あなたはとんでもなく負の投資をしているこに気が付くでしょうか?

逆に、金利が低い場合には、早期返済はその金利で投資しているのと近い感覚ですので、金利0.4%のローンと2%のローンがある場合には、金利が高い2%の方を優先して処理するべきです。但し、あくまで生活を維持できる中でという条件が付きます。

また、携帯料金や保険代についても見直しが効く可能性が高い項目です。自分の生活の快適度への影響を考えて検討するとよいと思います。

天引きで強制的に貯蓄

ここまでの話を受けて、収入の10%を貯めようと思った方もいるかと思いますが、そんなに簡単にできるかなと思う人もいるかもしれません。

そうは言っても、使ってしまうかもという人は、給料からの天引きにしてしまうことをオススメします。

収入が入った時点で強制的に貯める形にしておけば、何だかんだでその中でやりくりするようになると思います。

人の心は弱いので、使いながら最後に一定額は残るようにしようというやり方をしていると、今月はまぁいいかとなりがちです。

価値観の整理についても、一度天引き状態を試してみたら、よりうまくできるかもしれません。

資産は収入-支出で決まる。収入の10%を貯めることで資産増加の第一歩を踏み出そう!