まいど、ウマッスルです!

この記事では、あなたが投資のための資金力を上げるための方法として支出の見直しについて注目したいと思います!

目次

資金がなければ投資はできない

当たり前の話ですが、資金が全くなければ投資はできません。株などを買うにはもちろんお金がいりますし、不動産投資をするとなってもフルローンで資金を準備するというのはそう簡単ではありません。

年間利率4-6%で運用となった際に、得られる利益は投資に使う資金に比例します。なので当たり前ですが、資金が多い方がより多くのお金を手にすることができます。

なんだよ、じゃあ結局金持ちがますます豊かになるだけじゃねーか!と思うかもしれませんが、そうやって言ってるだけでは一銭たりともお金は増えません。

逆に少しでも行動を始めれば、あなたのお金はどんどん増えていきます。

資産額という意味では、浪費ばかりしている自分よりも収入が高い人を追い越すことができる可能性も十分にあります。

とはいえ、じゃあいきなり仕事の収入を上げようと思ってもそう簡単にはいきません。もちろん副業などで収入部分を増やすのも一つの手ですが、それと同時に要らない支出がないかを考えるのが一番手っ取り早いです。

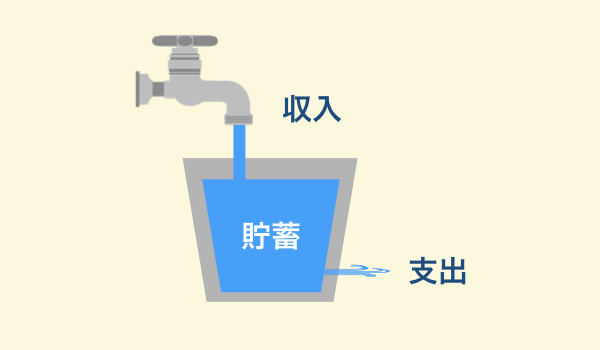

あくまで、資産の増え方は「収入-支出」で決まりますから、収入と支出の両方をケアしてあげると資産の増加スピードは最も速くなります。

ではどのような点に注目すべきか順番に述べていきます。

投資で得られる利益は資金によって変動する。無理のない範囲で支出の見直しをするのが資金を増やす一番の近道。

固定費を見直す

もし毎月10万円もらえたら、うれしいですか?もちろんうれしいですよね?

個人であれ、企業であれ毎月安定して入って来る収入というのは非常にうれしいものです。

一方で、毎月10万円支払わなければならないとなったらどうでしょうか?なんとかして減らしたいなと思いませんか?

でもついつい気付かないうちにやっていることがあなたの固定費を増やしているかもしれません。ここに乗せるもの以外にも見直せるものがあるかもしれないので、一度クレジットカードの明細や口座の自動引き落としをチェックしてみましょう。定期的にやってみると、あれこれ払わなくてよくない?というものが出てくるものです。

ただし、あくまでもバランスが大事なので自分の中でこれがないと幸福度が極端に下がってしまうといようなものは整理対象から外していいと思います。

結構当てはまる人がいるのでは?という事柄を挙げてみます。

- ほとんど行かないジムなどの会費

- 過剰な保険

- 高い携帯代

- 高い金利のローン(自動車とか、借金は論外)

入会した当初はそこそこ通っていたけど、気が付いたらほとんど行っていない会費制の施設などはありませんか?自動で引き落とされているとついつい継続しがちですが、実は月1回行けばいいぐらいなら、月会員じゃなくても使える場所で十分かもしれません。

保険についても考え物で、保険の営業マンの言うとおりにあれもこれもと入っていると結構高額な固定費になります。物事は考えようで、本当のリスクは何か?例えば老後に資産が貯まっていればその保険は必要ないのではないか?などといった切り口で見直してみると、何個も何個も入る必要はないのでは?と思います。この辺はまた別機会に詳しく書こうと思います。

ちなみに、ファイナンシャルプランナーという肩書きで保険の営業をしている保険の営業マンもいるので、資産の最適化の相談をするつもりだったのに、保険にいっぱい入らされたなんてことがないようにご注意ください(過去の苦い経験です(笑))

携帯に関しては、大手も色々と価格変更をしてきていますが、自分が使う機能が格安携帯で済むなら変更もありかと思います。食わず嫌いはよくないので、もし気になるなら一度調べてみましょう。

ローンはマイナスの投資なので、高い金利で組んでいるものがあるならある程度早期返済ができないか見直してみてください。高い金利のローンがある場合には、それを返すことがまず投資の始まりです。返済する場合には、なるべく金利が高いものから処分しましょう。

あなたがやろうとしていることは、なぜどのようにしてあなたの手元にお金がやって来るのか、それを理解していなければうまくいくものもうまくいきません。

逆に、そこを理解していれば、この条件だと利益がでるはずがないなとか、こうなった時にはこう対処しようといった感じで、色々事前に考えておくことができます。

カード明細を見たらあれこれ何だっけ?というレベルのものもあるかもしれません。定期的に毎月の固定費は調べてみましょう。

コンビニの罠

今や街中どこにでもあるコンビニですが、行く頻度を減らすことができればあなたの支出が抑えられる可能性は高いです。

もちろん、便利なのは分かりますし、自分もコンビニは好きな方ですが、

基本的に全てのものが割高です!

また、最初買いたいと思っていたもの以外も手に取ってしまうように、店内のレイアウトは巧妙に作られています。

何も全く行くなとは言いませんし、コンビニのスイーツが美味しいのも分かりますが、なるべく利用しないようにすると支出の見直しができるということは覚えておきましょう。

SNSで配られているクーポン券も集客の一環です。

フ〇ミチキをあなたに上げるのが目的ではなく、ついでに他の物を買ってもらうのが本来の目的です。

このあたりを理解しているかどうかで、小さな積み重ねですが大きな違いが生まれてきます。

便利の裏には高い出費が・・・

嗜好品をどう考えるか?

ペットボトルのジュース(しかもコンビニだと定価)、たばこ、酒類などなどの嗜好品に関しては、減らすことができれば支出は減ります。

というジョークがあるくらい、嗜好品に一生で払うお金というのは結構な金額です。もちろん、自分の中の生きがいをなくす必要はないと思いますが、コーラを飲む代わりにコカ・コーラの株を買った方が、タバコを買う代わりにタバコ会社の株を買った方があなたの資産は増える可能性が高いです。

毎日コーラを買っていれば、あなたのお金は減る一方ですが、仮にコカ・コーラの株を買って配当の1部でコーラを買えばあなたの資産は減らないだけでなく、増える可能性もあります。(コカ・コーラの将来性が素晴らしいと言いたいわけではないです)

消費が一番最初に来ると、資産は減りますが、投資で増やしたお金から消費すれば、資産は減りにくいということです。

見直せる部分は嗜好品も見直してみる。タバコとお金どっちが好き?

資産を増やすためには投資のための資金が必要。まずは支出の最適化から取り組んでみる